Comment réduire ses impôts à la retraite : Un guide étape par étape (mise à jour 2025)

Réduire ses impôts à la retraite est plus facile que vous ne le pensez. Voici un guide étape par étape qui vous montre exactement comment réduire vos impôts à la retraite et conserver plus d'argent dans vos poches.

Récemment, un nouveau client est venu nous rendre visite. Il avait un problème : il avait économisé trop d’argent !

Comme il détenait la majeure partie de son argent dans un compte REER, il s’inquiétait des impôts. Il est venu me voir pour savoir comment réduire ses impôts à la retraite.

Heureusement, il existe de nombreuses façons d’alléger ses impôts à la retraite, sans rien faire d’illégal ou contraire à l’éthique.

Comment est-ce possible ?

Eh bien, prenez une tasse de café et installez-vous confortablement pour lire mon plus long article de blog à ce jour! Si vous continuez à lire, vous apprendrez comment réduire votre facture d'impôt à la retraite.

Les impôts et les retraits minimums obligatoires du FERR

Le monsieur de mon histoire avait plus de 72 ans. C’est un détail important à savoir; 72 ans est l’âge à laquelle le retrait minimum FERR commence.

Retrait minimum FERR!?

Expliquons ce que ça signifie. (Si vous le savez déjà, vous pouvez passer directement à la section où j’aborde comment diminuer ses impôts à la retraite).

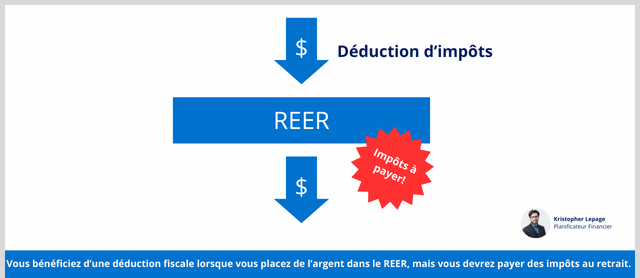

Le régime enregistré d’épargne retraite (REER)

REER est un acronyme pour Régime Enregistré d’Épargne Retraite.

Un compte REER est un compte d’investissement dans lequel vos investissements augmentent tout en bénéficiant d’un traitement fiscal fantastique.

Les comptes REER bénéficient d’un traitement fiscal spécial car le gouvernement souhaite vous encourager à économiser de l’argent pour la retraite. Ce traitement fiscal spécial permet à vos investissements de croître plus rapidement!

Le retrait minimum FERR à la retraite

Il existe des règles pour effectuer un retrait du REER.

Tout d’abord, chaque dollar que vous retirez de votre compte REER est imposable à 100% et s’ajoute à vos revenus de l’année en cours.

En outre, vous devez obligatoirement convertir vos REER en FERR à l’âge de 71 ans et un retrait minimum du FERR commence à être exigible l’année suivante (72 ans).

L’obligation de retirer de l’argent de vos comptes enregistrés de retraite une fois que vous avez atteint l’âge de 72 ans est ce qu’on appelle Retrait Minimum FERR.

Bien entendu, une fois que l’argent quitte votre compte REER, vous perdez le traitement fiscal spécial sur les fonds retirés. Vous devrez payer de l’impôts sur l’argent qui sort du compte.

Si vous avez placé beaucoup d’argent dans votre compte REER et que c’est là depuis un bon moment, vous devrez peut-être en retirer beaucoup. C’est à cause du retrait minimum FERR.

Retirer beaucoup d’argent du compte REER peut signifier payer beaucoup d’impôts.

Plus vous avez épargné d’argent dans votre compte REER, plus vous devrez payer d’impôts.

Bien qu’il soit toujours bon de mettre de l’argent de côté pour la retraite, payer des impôts n’est jamais une partie de plaisir.

Pourquoi un retrait minimum FERR élevé signifient des impôts très élevés

Malheureusement, la relation entre le retrait du REER et les impôts n’est pas linéaire.

Cela est dû à la façon dont le code fiscal canadien est organisé. Les impôts augmentent plus vite que vos revenus.

Le Canada a un système fiscal progressif à plusieurs niveaux. Plus vous gagnez d’argent, plus vous êtes imposé à des taux d'imposition de plus en plus élevés sur vos derniers dollars gagnés. Ce n’est pas seulement le montant en dollars qui est plus élevé, c’est aussi le pourcentage qui augmente. Par exemple :

Si vous avez 40 000$ de revenus imposables, vous payez 5 990$ d’impôts.

C’est un taux d’imposition moyen de 15%.

Si vous avez 100 000$ de revenus imposables, vous payez 26 200$ d’impôts.

C’est un taux d’imposition moyen de 26,2%.

C’est pourquoi il est important de gérer vos revenus et votre niveau d’imposition adéquatement pendant la retraite.

Et les impôts peuvent vous surprendre plus tard à la retraite si vous ne faites pas attention. Vous pourriez tomber dans des tranches d’imposition plus élevées, perdre certains crédits d’impôts avantageux et même devoir rembourser une partie de votre pension vieillesse.

Ainsi, si vous avez un petit retrait minimum FERR, vous aurez plus de contrôle sur l’impôt que vous payez.

Mais, si votre retrait minimum FERR est élevé, vous aurez moins de contrôle sur vos revenus imposables et vous paierez plus d’impôts.

En gardant un retrait minimum FERR faible, vous pouvez économiser une fortune en impôts.

REER vs CELI

Nous avons déjà parlé du REER. Cependant, il est important de savoir qu’il existe un autre type de compte avec un traitement fiscal fantastique pour la planification de la retraite.

Je fais référence ici au Compte d'Épargne Libre d'Impôt (CELI).

Le REER est le compte de retraite traditionnel. La contribution donne droit à une déduction d’impôts, mais les retraits sont imposables.

Avec un CELI, en revanche, vous ne payez pas d’impôts lorsque vous retirez de l’argent du compte.

Cela s’explique par le fait qu’avec un CELI, l’argent cotisé est de l’argent après impôts (vous ne bénéficiez pas d’une déduction fiscale lorsque vous y faites des dépôts).

Tout comme le REER, le CELI bénéficie d’un traitement fiscal spécial : Il n’y a pas d’impôts sur la croissance pendant que l’argent est à l’intérieur du compte et en plus de ça, il n’y a pas d’impôts à payer lorsque l’argent sort du compte.

Vous remarquerez que pour les deux types de comptes, le traitement fiscal est symétrique. Sois-vous payez de l’impôt maintenant (CELI), soit vous payez des impôts plus tard (REER).

Étant donné que vous payez de l'impôt sur l’argent qui entre dans le CELI, on ne vous chargera pas de l’impôt une deuxième fois à la sortie.

Et étant donné que l’argent du CELI n’est pas imposé à la sortie, l’ARC ne se soucie pas de savoir si cet argent quitte le compte. Il n’y a donc pas de retraits minimums sur les comptes CELI.

Jusqu’à présent, nous avons abordé :

La définition d’un REER;

Comment le retrait minimum FERR entre en jeu; et

Comment fonctionne le Code fiscal progressif canadien.

Maintenant, résolvons quelques problèmes pour notre client confronté à un retrait minimum FERR important.

Ayez un plan pour le retrait minimum FERR afin de réduire votre facture fiscale

Malheureusement, notre nouveau client n’avait pas prévu les importants retraits minimums de son compte REER/FERR. Il avait déjà plus de 72 ans. Ses retraits minimums étaient déjà en plein essor. Malheureusement pour lui, je ne pouvais que limiter les dégâts.

Bien qu’il existe des possibilités de réduire les impôts à son âge, ces possibilités ne sont pas aussi intéressantes que certaines des stratégies d’économie d’impôt dont vous pouvez tirer parti grâce à une planification de la retraite proactive appropriée.

Examinons ces possibilités pour déterminer ce que notre client aurait pu faire pour réduire ses impôts à la retraite.

Planifier pour les années avant le retrait minimum FERR à la retraite

Commençons par les premières années. Je fais référence ici à la période entre le début de la retraite et le début des retraits minimums.

Ces années offrent une occasion particulière de planifier vos finances et d’avoir un contrôle sur votre imposition, ce qui peut :

Réduire vos impôts,

Augmenter la valeur après impôts de vos investissements, et

Aider à établir un plan de match pour le reste de votre vie

Reporter la Rente du Régime des rentes du Québec (RRQ) et votre Pension de vieillesse (SV)

Avant d’expliquer comment optimiser vos rentes de retraite pour augmenter vos revenus et réduire vos impôts, passons en revue ce que sont ces prestations et comment elles fonctionnent.

Si vous connaissez déjà tout sur le RRQ et la Pension de Vieillesse, vous pouvez passer à la section suivante.

Si vous avez cotisé au RRQ (comme la plupart des gens), vous avez droit aux prestations de retraite du Régime des rentes du Québec. Si vous n’êtes pas sûr du montant auquel vous avez droit, vous pouvez consulter votre relevé de participation sur le site de Retraite Québec ici.

Pour la Pension de Vieillesse, c’est différent. Ce n’est pas un régime auquel vous avez cotisé. Ce programme est entièrement financé par le gouvernement fédéral. Si vous êtes citoyen canadien depuis votre naissance, vous aurez droit à 100% de la prestation. Autrement, vous aurez peut-être droit à une prestation partielle.

Vous pouvez commencer à percevoir votre paiement RRQ dès 60 ans et votre montant de Pension de Vieillesse dès 65 ans.

Vous pouvez aussi décider de reporter votre paiement RRQ jusqu’à 72 ans et votre montant de Pension de Vieillesse jusqu’à 70 ans.

Stratégie de report des rentes RRQ et du montant de Pension de Vieillesse pour économiser des impôts et augmenter les revenus

Bien qu’il soit facile de comprendre pourquoi les consommateurs seraient enclins à commencer à réclamer le paiement RRQ et le montant de la Pension de Vieillesse le plus tôt possible, c’est souvent une erreur. Pour la plupart des gens, la meilleure stratégie consiste à retarder le plus longtemps possible le versement de ces prestations.

Est-ce que retarder le versement de vos prestations est judicieux pour vous?

Ça dépend de vos ressources. Ces ressources peuvent inclure :

Liquidités dans des comptes d’épargne

Investissements dans un compte non enregistré

L’argent dans un CELI

Une pension versée par un employeur

L’argent dans un REER

L’argent dans une compagnie

Des revenus passifs provenant d’un bien locatif

Si vous pouvez compter sur l’une ou plusieurs de ces ressources (ou d’autres), pour vous assurer un revenu avant l’âge de 70/72 ans, vous devriez probablement le faire. Cela vous permettra de retarder le versement de vos prestations de retraite du RRQ et de la Pension de Vieillesse.

Mais pourquoi voudriez-vous retarder le versement de vos rentes?

Parce que retarder le versement de vos prestations du RRQ et de la Pension de Vieillesse est un double avantage pour votre retraite. Voici pourquoi :

Raison #1 : Vous recevrez plus d’argent de la part du RRQ et de la Pension de vieillesse

Pour chaque année de report du versement RRQ et de la Pension de Vieillesse, vous aurez droit à une bonification à vie. Pour le RRQ, on parle d’une bonification de 8,4% par année de report après 65 ans et pour la Pension de Vieillesse, on parle de 7,2% par an.

Raison #2 : Vous réduirez votre revenu imposable en effectuant un “Meltdown” de votre REER

Les prestations du RRQ et de la Pension de Vieillesse sont 100% imposables. En reportant vos versements de rentes, vous reportez vos impôts.

De plus, vous diminuez vos revenus, ce qui signifie que vous payez beaucoup moins d’impôts (car les taux d’imposition sur le revenu sont progressifs).

En gardant vos revenus plus bas en retardant le versement RRQ et le versement de la Pension de Vieillesse pendant vos premières années de retraite, vous vous préparez pour l’occasion de pouvoir sortir de votre REER à de très faibles taux d’imposition (Stratégie de Meltdown du REER et de conversion en CELI).

Qu’est-ce qu’un Meltdown du REER et une conversion CELI? Restez avec moi, cher lecteur, et vous le saurez.

Retrait du REER (Meltdown) et conversion CELI

Au cours de vos premières années de retraite (le temps entre le début de votre retraite et vos 70/72 ans), vous pourrez mettre en branle une stratégie de retrait du REER que j'aime appeler: le Metldown du REER et la conversion en CELI.

Cette stratégie vous permet de sortir de l’argent de votre REER à un faible taux d’imposition et de réinvestir l’argent dont vous n’avez pas besoin pour votre style de vie dans votre CELI.

Bref, on fait fondre le REER pendant que les revenus sont bas et on utilise les surplus pour remplir le CELI.

Lorsque vous faites ça, vous devez payer de l’impôt sur l’argent que vous retirez du REER.

Pourquoi voudriez-vous retirer de l’argent de votre compte REER – et payer des impôts là-dessus – avant d’y être absolument obligé?

Une bonne raison d’accélérer le paiement des impôts sur votre REER est que vous pouvez payer un peu d’impôts pendant vos premières années de retraite pour éviter de payer beaucoup d’impôts sur le gros retrait minimum FERR plus tard.

Avec une bonne stratégie de décaissement du REER, vous payez de petits montants d’impôts chaque année. Vous faites cela pour éviter beaucoup d’impôts une fois que le retrait minimum FERR commence.

Cette stratégie peut réduire votre charge fiscale future de plusieurs dizaines de milliers de dollars.

Réduire les impôts sur les régimes de retraite d’employeur

Si vous projetez recevoir une pension de retraite d’un employeur (ex : RREGOP), vous devez en tenir compte lors de la planification de vos premières années de retraite.

Tout comme le paiement RRQ et le paiement de la Pension de Vieillesse, les paiements d'un fonds de pension sont soumis à l’impôt sur le revenu (100% imposable). Tenez toujours compte de l’impact que le revenu de votre fonds de pension aura sur votre plan financier.

La meilleure planification financière consisterait à mettre en œuvre une stratégie de décaissement du REER avant le début de vos prestations de retraite. La plupart des prestations de retraite complète commencent à 65 ans.

Examinons l’exemple suivant sur comment réduire les impôts à la retraite pour ceux qui ont un fonds de pension :

René possède un compte REER avec 1 million de dollars. Il percevra également un paiement RRQ de 16 000 $ par an à partir de 65 ans et une prestation de la Pension de Vieillesse de 8 400$ à partir du même âge. René peut percevoir son paiement RRQ dès l’âge de 60 ans. S’il perçoit ses prestations à 60 ans, il recevra une prestation de 10 400$ par an. S’il demande ses prestations à 70 ans, il recevra 26 000 $ par an du RRQ et 11 424$ de la Pension de Vieillesse.

Après avoir fait les calculs et décidé qu’il était temps de prendre sa retraite, René décide de quitter son emploi. Il a 60 ans. Avec de l’argent sur un compte de placement imposable et des économies en espèces, René retire progressivement de l’argent de ces comptes pour payer ses frais de subsistance. Compte tenu de ses économies, René décide de reporter ses prestations du RRQ et de la Pension de Vieillesse jusqu’à l’âge de 70 ans. Entre 60 et 65 ans, René effectue un Meltdown de ses REER. Il le fait en prenant un peu d’argent de son REER et en le plaçant dans son CELI chaque année.

À 65 ans, la prestation du fonds de pension de René commence. Cela augmente son revenu imposable. René continue ses conversions annuelles de REER à CELI, mais le fait avec des montants plus petits chaque année. Cela est dû au revenu imposable plus élevé de sa pension.

À 70 ans, René reçoit des prestations du RRQ et de la Pension de Vieillesse. Cela augmente encore son revenu imposable. Son retrait minimum FERR est également sur le point de commencer. À ce stade, René arrête le Meltdown de son REER, car ses revenus du RRQ, de la Pension de Vieillesse et de son fonds de pension sont très élevés.

Grâce à cette planification minutieuse, René a pu réduire son revenu imposable au début de sa retraite.

Cela lui a permis de minimiser les impôts non seulement à l’âge de 72 ans, mais aussi sur les conversions de REER en CELI chaque année.

En payant moins d’impôts au gouvernement, René a plus d’argent pour lui-même! Bonne retraite en vue!

Gérer vos autres revenus pendant vos premières années de retraite

Réaliser des gains en capital dans son compte non enregistré pour réduire ses impôts à la retraite

Les gains en capital ne sont qu’une manière élégante de dire que vous avez gagné de l’argent grâce à votre investissement.

Les gains en capital se produisent dans un compte non enregistré ordinaire – en d’autres termes, pas sur votre compte REER, pas sur votre CELI, ni sur tout autre compte bénéficiant d’un traitement fiscal spécial.

Un compte non enregistré est un compte vanille imposable qui est soumis à l’impôt sur les intérêts, les dividendes et les gains en capital.

Mais ce n’est pas parce que vous avez affaire à un compte non enregistré que vous n’avez pas la possibilité de planifier vos finances pour réduire votre fardeau fiscal pendant vos premières années de retraite.

Pendant vos premières années, il peut être judicieux de vendre certains de vos investissements qui ont rapporté de l’argent – des investissements qui génèrent des gains en capital.

La raison pour laquelle vous pouvez vouloir faire cela est que vous pourriez être imposé à 0% sur les gains en capital si vous vous trouvez dans la première tranche d’imposition la plus basse et/ou être imposé à de très faibles taux.

Profiter du crédit pour revenu de pension admissible

Le crédit d’impôt pour revenu de pension admissible est un crédit accordé au fédéral et au provincial, mais les conditions diffèrent.

Le crédit d’impôt fédéral est de 15% et il est applicable sur les 2 000 premiers dollars de revenu de pension admissible, alors l’économie d’impôts maximale est de 300$. Après l’abattement, la valeur maximale de ce crédit est de 251$.

Le crédit d’impôt provincial (QC) est intitulé crédit pour revenus de retraite. Contrairement au crédit fédéral, ce crédit varie en fonction du revenu familial net. Le crédit est de 14%. Le montant maximal d’application du crédit change annuellement. Il était de 3 374$ en 2024. Le crédit est réductible en fonction du revenu familial net à un taux de 18,75% à partir d’un seuil de 40 925$. Ainsi, le seuil d’admissibilité est de 58 920$ de revenu familial net.

À partir de 65 ans, les retraits provenant d’un FERR sont considérés comme des revenus de pension admissibles (contrairement au REER).

Pour ceux qui n’ont pas de fonds de pension (le fonds de pension se qualifie automatiquement au crédit), une stratégie qui devrait absolument être envisagée est de convertir minimalement 2 000$ de votre REER en FERR à partir de 65 ans.

Vous vous assurez ainsi de sauver quelques centaines de dollars en impôts chaque année.

Notez que pour bien des gens, on devrait fortement songer à convertir la totalité des REER en FERR dès le début de la retraite. De toute façon, le plan de match risque fortement d’être de retirer plus que le minimum exigé.

Notez aussi qu’il est toujours possible de reconvertir votre FERR en REER.

Mais avant de faire quoi que ce soit, parlez-en d’abord à votre planificateur financier.

Le retrait minimum FERR pendant que vous travaillez

Certaines personnes choisissent de travailler jusqu’à 70 ans et plus. Dans ce cas, bon nombre des stratégies évoquées ici ne s’appliquent peut-être pas. (Vous ne souhaiterez peut-être pas effectuer un Meltdown du REER pendant que vous travaillez, par exemple.) En effet, travailler signifie percevoir un revenu imposable et donc se situer dans une tranche d’imposition plus élevée que si vous ne travailliez pas.

Cependant, il existe toujours des possibilités de planifier vos impôts si vous travaillez pendant votre retraite. Ces stratégies comprennent :

Stratégie #1 : Retarder le versement du RRQ et de la Pension de vieillesse

Que vous travailliez ou non, il demeure probablement très souhaitable de retarder le versement de vos rentes. Si vous travaillez, il est particulièrement judicieux de retarder le versement du RRQ et du montant de la Pension de Vieillesse. C'est parce que vous avez déjà des revenus – et des impôts – provenant de votre travail.

Stratégie #2 : Prévenir les retraits minimums tout en travaillant

Vous ne voulez surtout pas de retraits minimums lorsque vous travaillez. C'est parce que les retraits minimums et le fait de travailler impliquent des impôts sur le revenu. Mais, en raison du code fiscal progressif du Canada, les retraits minimums et les revenus provenant d’un travail en même temps impliquent des impôts XXXL.

Si c’est votre situation, il faudra surveiller de près la variation de votre niveau de revenu imposable annuellement pour repérer des opportunités de retraits avantageux.

Comment réduire ses Impôts à la retraite? Planification fiscale minutieuse pendant vos premières années de retraite

Selon votre situation, aucune des situations ou tout ce qui a été discuté peut s’appliquer à vous. Quoi qu'il en soit, la leçon reste la même :

« En planifiant soigneusement vos premières années de retraite, vous pourrez avoir plus d’argent si vous savez comment réduire vos impôts à la retraite. »

Les stratégies décrites ci-dessus auraient fonctionné pour notre client – s’il nous avait rencontrés plus tôt ! Malheureusement, ses options étaient limitées puisqu’il avait plus de 72 ans.

Si vous approchez de votre retraite ou si vous y êtes déjà, vous devriez commencer à planifier dès maintenant pour réduire vos impôts futurs! Une retraite, ça se planifie plusieurs années à l’avance!

Avertissement: cet article est uniquement destiné à des fins d’éducation et de divertissement. Il ne s'agit pas d'un conseil fiscal. Avant de faire quoi que ce soit, parlez-en avec votre planificateur financier.

Votre Évaluation de Retraite Gratuite

Un processus en 3 étapes pour vous montrer exactement comment nous pouvous vous aider à réduire vos impôts, créer un revenu de retraite fiable et protéger votre patrimoine.