Si vous approchez de la retraite et que vous ne savez pas quoi faire avec le régime de retraite de votre employeur, lisez attentivement.

Un régime de retraite peut être un excellent véhicule d’accumulation pour votre retraite. Toutefois, les formules de contribution et les types de plan varient de manière substantielle.

Il est très important d’être bien au courant de la quantité de revenu que vous pouvez réalistiquement espérer de cette source au moment de prendre votre retraite et de connaître les différentes options qui s’offrent à vous.

Au bout du compte, il y a principalement deux types de régime de retraite offert par l’employeur. Les régimes à cotisation déterminée et les régimes à prestation déterminée.

Dans cette article, je me concentrerai principalement sur les régimes à cotisation déterminés puisque en dehors du secteur publique, ce sont les régimes de retraite les plus communs de nos jours.

Bien comprendre les plans à cotisation déterminée

Dans les plans à cotisation déterminée, l’employé et l’employeur contribuent chacun un pourcentage fixe du revenu de l’employé. Souvent, la contribution sera équivalente pour les deux parties, mais pas toujours.

La valeur de ces plans est la combinaison des contributions de l’employé et de l’employeur plus la croissance des investissements à travers les années.

On comprend donc qu’il est impossible de connaître avec précision quelle sera la valeur du plan au moment de prendre la retraite. Tout dépend des rendements qui auront été réalisés.

On peut toutefois poser des hypothèses de rendement raisonnables compte tenu de votre profil d’investisseur pour estimer le montant qui devrait être accumulé au début de la retraite.

Vous contribuez à votre régime de retraite pour accumuler des fonds pour votre retraite. Lorsque vient le temps de tirer un revenu de cet actif, son rôle de régime de retraite cesse.

Grossièrement, vous aurez deux options lorsque viendra le temps de tirer un revenu de cet actif:

- Souscrire une rente viagère

- Transférer les fonds dans un CRI/FRV

Allons explorer chacune de ces options plus en détail.

Option 1: La rente viagère

Cette option consiste à acheter un revenu garanti votre vie durant en échange des fonds accumulés dans le plan. C’est un peu comme si vous achetiez vous même un fonds de pension à prestation déterminée.

Ainsi, vous recevrez un paiement mensuel jusqu’à la fin de vos jours.

On peut voir la rente comme une assurance contre la longévité. Peu importe combien de temps vous vivez, le revenu sera payé. La totalité du risque d’investissement et du risque de longévité est transféré à la compagnie d’assurance à qui vous achetez la rente.

Il y a plusieurs formes différentes de rente et des caractéristiques propres à chacunes. Si vous aimeriez avoir plus de détails sur les rentes, je vous invite à lire l’article que j’ai écris sur le sujet:

https://kristopherlepage.com/guide-sur-les-rentes-viageres-pour-la-retraite/

Pour beaucoup de gens, surtout ceux qui ont participer longtemps à un régime de retraite, la valeur accumulé dans ce régime sera leur plus grand actif.

Ainsi, choisir quoi faire avec cet actif devient la plus grande décision financière qu’ils auront jamais à prendre.

Lorsqu’on choisi de prendre l’option de la rente viagère, on ne peut pas revenir en arrière. Alors, il est très important de prendre le temps de bien y réfléchir et d’analyser les options.

Voici quelques éléments que vous devriez considérer avant de prendre votre décision:

- Votre état de santé

- Quelles sont les besoins du conjoint survivant et des personnes qui dépendent de moi?

- Quels autres sources de revenu est-ce que j’ai?

- Est-ce que je désire laisser un héritage important?

- Est-ce que j’ai besoin de flexibilité?

Option 2: Le FRV

Cette option consiste à rouler la valeur de votre pension dans un compte enregistré immobilisé détenu personnellement. Ainsi on peut envoyer les valeurs accumulés dans un compte de retraite immobilisé (CRI) qui pourra ensuite être converti en fonds de revenu viager (FRV) lorsqu’on aura besoin de tirer un revenu.

Si le régime de retraite est gouverné par les législations fédérales, on parlera plutôt d’un REER immobilisé et d’un FRVR. Nom différent, même principe.

Les caractéristiques de ces plans sont très similaires. Je prend donc la liberté de me concentrer sur le CRI/FRV.

Dans un FRV, les retraits forfaitaires ne sont pas permis. Un minimum doit être retiré sur une base annuelle. Les FRV suivent la même formule de décaissement minimum qui s’applique au FERR. Plus l’âge avance, plus le retrait minimum augmente.

La différence entre un FERR et un FRV est que contrairement au FERR, le FRV est soumis à un retrait maximum.

Le montant maximum que vous pouvez retirer du FRV annuellement se base sur les facteurs suivants:

- Votre âge au 1er janvier

- La valeur du FRV au 1er janvier

Même si le FRV a des limites, il demeure plus flexible que la rente viagère.

Meilleurs sont vos rendements, meilleurs seront vos revenus et plus haute sera la valeur de votre compte. Toutefois, l’inverse est aussi vrai.

Un enjeu important dans le FRV est donc de bien choisir ses investissements. Être trop conservateur pourrait résulter en un portefeuille qui décline continuellement.

Autre observation importante, dans tous les scénarios, la valeur du FRV sera un jour épuisée. C’est à cause du retrait minimum qui devient de plus en plus gros d’année en année.

Avec un FRV, il faut aussi s’attendre à une variance du montant de revenu qu’on peut espérer tirer d’année en année. Ce n’est pas stable et garanti comme une rente viagère.

Alors que transférer son régime de retraite dans un CRI/FRV donne beaucoup plus de flexibilité et des options de planification additionnelles, cela vous expose aussi à de l’incertitude qui autrement aurait été adressée par la rente viagère.

Maintenant, allons comparer les deux options.

Comparaison des options

Il ne s’agit pas tant d’obtenir exactement ce que vous voulez. La plupart du temps, en raison du fait que nous vivons dans un système dynamique, ce que vous voulez n’existe pas précisément.

Il s’agit plutôt de déterminer ce que vous êtes prêt à renoncer.

Si vous voulez la certitude de la rente viagère, vous allez renoncer à la flexibilité que peut donner le CRI/FRV.

Si vous voulez le flexibilité du CRI/FRV, vous allez renoncer à la certitude qui vient avec la rente.

Considérations au niveau du flux monétaire

Un point de comparaison qu’on peut utiliser est la quantité de revenu qu’on peut espérer obtenir annuellement de chacune des options. Plusieurs variables peuvent affecter cette comparaison:

- Est-ce qu’on fait des retraits minimums ou maximums du FRV ou un entre deux?

- Quel type de rente on utilise?

- Quel rendement on projette sur les placements?

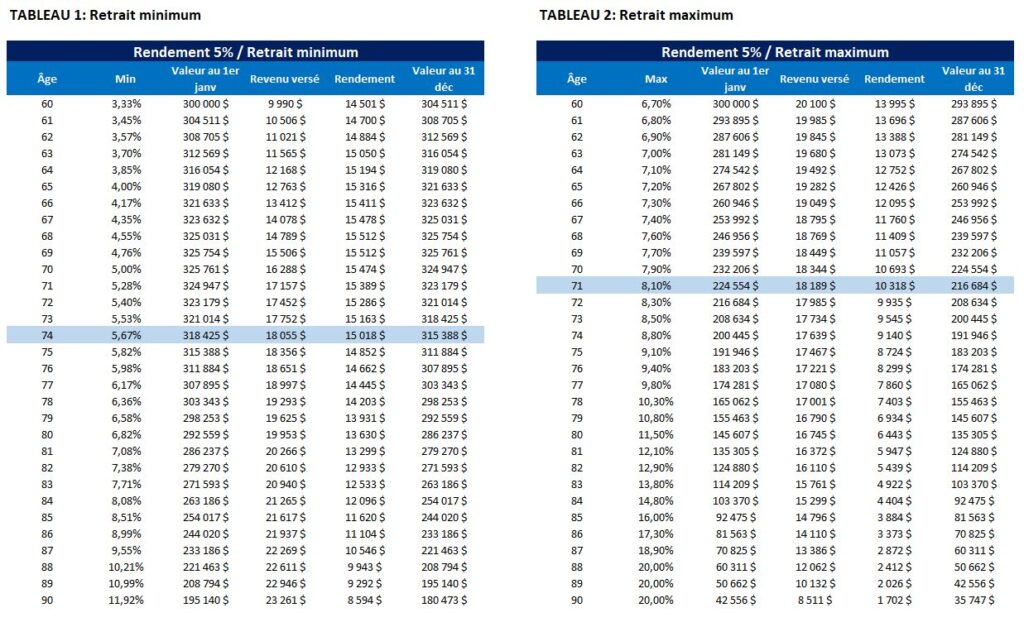

Prenons l’exemple d’un homme de 60 ans qui a accumulé une valeur de 300 000$ dans son régime de retraite.

Au niveau de la rente, on sélectionne une rente viagère sans indexation, sans période de garantie et réversible au conjoint survivant au 2/3. Au 8 mai 2024, on pouvait obtenir un paiement de 18 055$ avec Sunlife pour cette situation.

Pour ce qui est du FRV, je suppose un début des paiements à 60 ans et un rendement sur les placements de 5% net de frais. J’ai illustré deux tableaux.

Le premier tableau est le scénario de retrait minimum du FRV et le deuxième tableau est le scénario de retrait maximum.

On peut constater que dans le tableau 1, de 60 à 74 ans, le paiement offert par la rente est supérieur. À partir de 74 ans, le paiement annuel du FRV commence à surpasser la rente.

Dans le tableau 2, c’est l’inverse. Le paiement du FRV est plus élevé de 60 ans à 71 ans. À partir de 71 ans, le paiement de la rente prend le dessus.

Notez bien que pour les projections du FRV, j’assume un rendement moyen des investissements. Cela signifie que je considère que le rendement sera de 5% à chaque année. Évidemment, dans la réalité, les rendements d’un portefeuille vont fluctuer d’année en année.

Il s’agit d’un exemple parmi tant d’autres. Il est important de faire des projections avec vos propres chiffres pour prendre une décision plus éclairée.

Si vous avez besoin d’aide pour cet exercice, faites-moi signe!

Considérations fiscales

La flexibilité du revenu du FRV peut être intéressante sur le plan fiscal. Cela peut permettre de mieux contrôler vos revenus imposables annuellement et d’optimiser votre situation fiscale.

Par exemple, certaines années, il pourrait être avantageux de sortir plus pour profiter de faibles taux d’imposition. D’autres années, ill pourrait être préférable de sortir moins pour ne pas tomber dans une bracket supérieure et perdre des crédits d’impôt.

Bref, on a plus de contrôle sur le niveau de revenu imposable.

Aussi, les revenus de pension formaux se qualifient pour le fractionnement de revenu et pour le crédit d’impôt pour revenu de pension à tout âge.

C’est un bénéfice accessible par l’option du FRV uniquement à partir de 65 ans.

C’est un avantage qui peut militer en faveur de la rente si on décide de prendre sa retraite avant 65 ans.

C’est particulièrement intéressant s’il y a un gros écart de revenu entre vous et votre conjoint(e).

Considérations successorales

La valeur successorale pour la rente est fournie par l’option de garantie.

Si on décide de ne pas prendre l’option de garantie, il ne restera rien pour vos héritiers.

Si on décide de prendre une période de garantie et qu’on décède à l’intérieur de cette période, les prestations continueront d’être versées aux bénéficiaires jusqu’à la fin de la période de garantie.

Toutefois, l’ajout d’une période de garantie aura pour effet de diminuer le paiement de votre rente.

La valeur successorale du CRI/FRV est simplement la balance restante du compte au moment du décès.

Au décès, un roulement fiscal pourrait se faire à votre conjoint survivant s’il est encore en vie.

Si votre conjoint vous a prédécédé, la valeur du compte ira à vos héritiers. Toutefois, dans ce cas, le solde du compte est pleinement imposable dans votre dernière déclaration d’impôt.

Par exemple, si on suppose un taux marginal d’impôt de 50% et que le solde du FRV au décès est de 300 000$, on laisse 150 000$ à l’impôt et il reste 150 000$ pour les héritiers.

C’est beaucoup d’impôt.

C’est une des raisons pourquoi je recommande souvent de faire fondre les comptes enregistrés comme le REER, CRI, FRV rapidement si ça fait du sens fiscalement.

Par exemple, si vous décidez de reporter vos rentes RRQ à 70 ans, vous aurez l’opportunité de faire des retraits de vos comptes enregistrés à faible taux.

On peut même décider de sortir plus que ce dont on a besoin pour couvrir son mode de vie et investir l’excédent au CELI.

Le CELI n’a aucune conséquence fiscale pour la succession.

Bref, c’est important de bien gérer votre niveau de revenu annuellement pour optimiser votre situation fiscale actuelle et minimiser les conséquences fiscales à votre décès.

Mot de la fin

Nous avons vu qu’il y a principalement deux options quand vient le temps de convertir votre plan à cotisation déterminée en une source de revenu. Ce sont deux options tout à fait valables.

Votre choix dépendra de ce que vous souhaitez prioriser.

Aussi, rien ne vous empêche de faire un mélange des deux!

Je prône souvent de couvrir les nécessités de base avec du revenu stable et garanti et de couvrir les dépenses discrétionnaires avec des investissements variables.

Par exemple, s’il vous manque 10 000$/an pour couvrir vos nécessités de base, vous pourriez prendre une partie de la valeur de votre régime pour souscrire une rente qui vous donnera un paiement de ce montant.

Le solde de votre régime pourrait être envoyé dans un CRI/FRV pour avoir plus de flexibilité et un potentiel de croissance sur votre actif.

C’est une troisième option qui mérite d’être analysé!

Si vous aimeriez avoir l’aide d’une équipe d’expert pour bien planifier votre retraite, cliquez sur le lien ci-dessous pour prévoir un premier appel exploratoire: