Votre assurance vie temporaire approche de son échéance et vous vous demandez si vous devriez exercer votre droit de renouvellement? Cette article a pour but de vous aider dans votre décision.

Évolution du besoin d’assurance vie

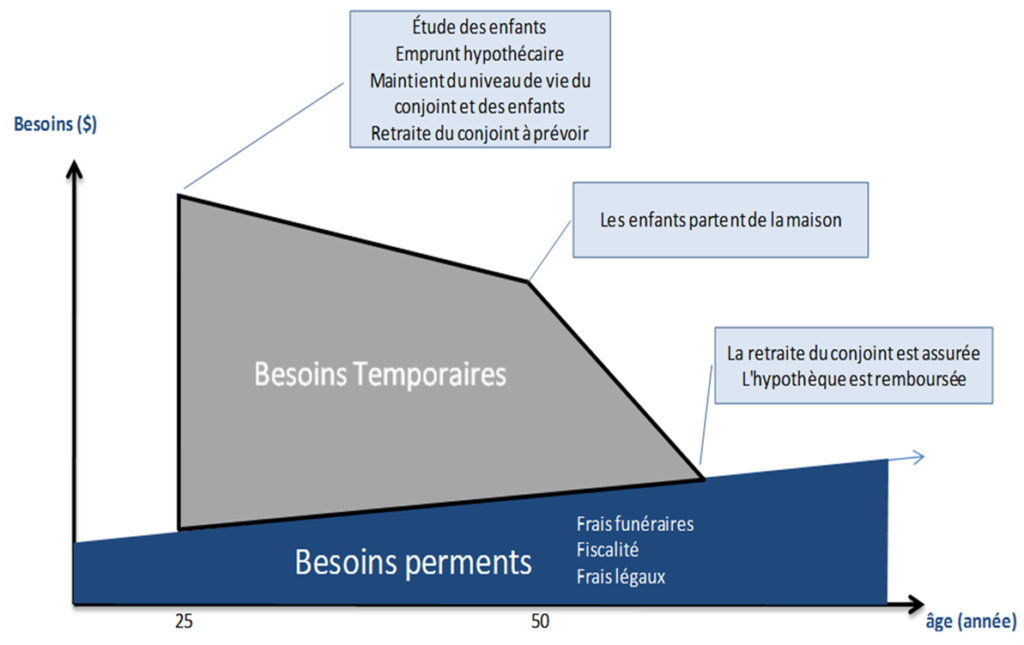

La première chose à faire est de déterminer si vous avez encore des besoins d’assurance. Le besoin d’assurance évolue au cours de votre vie.

Généralement, les besoins d’assurance vie principaux sont de nature temporaire.

Ce sont des choses comme l’emprunt hypothécaire, le maintien du niveau de vie des enfants jusqu’à leur majorité ou le maintien du niveau de vie d’autres personnes qui dépendent de vous financièrement.

Les besoins d’assurance vie temporaire vont généralement atteindre le maximum au moment de fonder une famille car les conséquences financières pour les survivants sont à leur maximum. Ils baissent par la suite et ce de plus en plus rapidement jusqu’à devenir théoriquement nul.

Il y a aussi des besoins de nature permanente, mais pour les fins de cette article, nous allons nous concentrer uniquement sur le temporaire puisque c’est ce qui est le plus important pour la majorité des gens.

Bref, avant de prendre une décision sur le renouvellement de vos assurances, il faut réévaluer votre besoin d’assurance. Je suggère de rencontrer un conseiller en sécurité financière pour vous aider dans cet exercice.

Autre chose, vous n’avez pas à attendre la fin de votre police d’assurance temporaire pour apporter des changements. Généralement, il n’y a pas de pénalité à annuler une police d’assurance vie temporaire.

Vos besoins d’assurance devraient être révisé périodiquement ainsi que lorsqu’un changement important survient dans votre vie. Par exemple, une séparation, un achat important, le départ de la maison des enfants, etc.

Maintenant que vous avez réévalué vos besoins, si vous avez toujours besoin d’assurance, allons voir s’il est préférable de renouveler votre police actuelle ou d’en souscrire une nouvelle.

La prime d’antisélection

Les assureurs ont remarqués qu’à la fin du terme de l’assurance temporaire, ce sont généralement les personnes pour qui le risque s’est aggravé qui ont tendance à exercer leur droit de renouvellement.

En d’autres mots, les personnes dont la santé s’est détérioré ou qui ont commencer à exercer des activités dangereuses vont exercer leur droit de renouvellement car ils savent très bien que s’ils passent en tarification, ils risquent d’être refusé.

On appel ce concept l’antisélection et les assureurs chargent une surprime pour tenir compte de cette réalité.

Plus l’âge est avancée, plus la surprime d’antisélection sera grande pour tenir compte du risque accru.

Allons voir un exemple pour mieux comprendre.

Prenons l’ensemble d’un homme de 40 ans qui a une couverture temporaire 10 ans de 500 000$ et supposons que les taux de prime restent stable dans le temps.

On peut constater que la prime d’antisélection est énorme.

Autre constat, le coût des primes d’assurance pour les polices prise après 50 ans à tendance à exploser vers le haut. Si vous prévoyez prendre une police permanente, songez à la transformation de votre police avant cette âge.

Notez que pour certains assureurs, le renouvellement se fait en format de temporaire renouvelable annuellement. Ainsi, plutôt que de renouveler pour un nouveau terme de 10 ans, par exemple, à la fin de votre premier terme de 10 ans, la police se renouvelle à chaque année et la prime augmente annuellement.

Renouvellement ou nouvelle police?

Maintenant que nous comprenons mieux le concept d’antisélection, voici un tableau pour vous aider à prendre votre décision entre renouveler ou souscrire une nouvelle police.

* Si votre état de santé s’est détérioré et que vous n’avez pas de besoin d’assurance dans le moment, il faut quand même réfléchir. Croyez-vous avoir besoin d’une assurance dans le futur? Par exemple, ça pourrait être pour des fins de planification successorale ou un achat important dans le futur avec votre conjoint(e). Si vous décidez de ne pas exercer votre droit de renouvellement, il est fort probable qu’il soit très difficile, voir impossible de resouscrire une protection dans le futur si vous en avez besoin. Il faut donc se pencher sur la question sérieusement.

Avant de prendre une décision, informez-vous toujours sur votre assurabilité. Un conseiller en sécurité financière peut effectuer des préqualifications pour vous auprès des différents assureurs sans laisser de traces dans votre dossier d’assurance.

Mot de la fin

N’oubliez pas de réviser vos besoins d’assurance périodiquement et veillez à ce que les produits d’assurance que vous choisissez s’intègrent logiquement dans votre plan financier global.

L’assurance sert principalement à couvrir des risques que vous n’êtes pas capable d’assumer vous-même.

Lorsque vous rencontrez un conseiller en sécurité financière, assurez-vous que ce dernier prennent les démarches nécessaires pour bien comprendre votre situation et vos besoins. S’il ne fait que vous parler de produits, vous n’avez pas affaire à un conseiller, mais plutôt à un vendeur.

Restez vigilant. L’idéal est de trouver une personne ou une équipe de confiance qui pourra vous suivre longtemps et qui demeurera à l’affut de l’évolution de votre situation pour vous fournir des conseils proactifs.